近年来,上市公司为了留住核心职工,往往采用股权激励的方法,期望把核心职工的利益和股东、公司的利益捆绑在一起。实践中,股权激励的采用的模式很多,比如股票期权、股票增值权、限制性股票等,这些多样的股权激励模式应该如何正确地进行会计处理和税务处理,难倒了不少财务人员。限于篇幅,本文只对股票期权激励模式进行税会分析,其他股权激励模式的税会处理,留待后文探讨。

一、会计处理

股票期权激励,按照《企业会计准则第11号——股份支付》的规定,属于以权益结算的股份支付,是指企业为获取服务以股份或其他权益工具作为对价进行结算的交易。

以权益结算的股份支付换取职工提供服务的,应当以授予职工权益工具的公允价值计量。授予后立即可行权的换取职工服务的以权益结算的股份支付,应当在授予日按照权益工具的公允价值计入相关成本或费用,相应增加资本公积。除此之外,企业在授予日不做会计处理。

完成等待期内的服务或达到规定业绩条件才可行权的换取职工服务的以权益结算的股份支付,在等待期内的每个资产负债表日,应当以对可行权权益工具数量的最佳估计为基础,按照权益工具授予日的公允价值,将当期取得的服务计入相关成本或费用和资本公积,不确认权益工具后续公允价值变动。

等待期内每个资产负债表日,企业应当根据最新取得的可行权职工人数变动等后续信息作出最佳估计,修正预计可行权的权益工具数量。使得在可行权日,最终预计可行权权益工具的数量应当与实际可行权数量一致。在具体会计处理时,根据授予日权益工具的公允价值和预计可行权的权益工具数量,计算截至当期累计应确认的成本费用金额,再减去前期累计已确认金额,作为当期应确认的成本费用金额。

在行权日,企业根据实际行权的权益工具数量,计算确定应转入实收资本或股本的金额,将其转入实收资本或股本,同时结转等待期内确认的资本公积(其他资本公积)。

另外,《企业会计准则讲解(2010)》补充规定,与股份支付相关的支出在按照会计准则规定确认为成本时,其相关的所得税影响应区别于税法的规定进行处理。如果税法规定与股份支付相关的支出不允许税前扣除,则不形成暂时性差异;如果税法规定与股份支付相关的支出允许税前扣除,在按照会计准则规定确认成本费用的期间,企业应当根据会计期末取得的信息估计可税前扣除的金额计算确定其计税基础及由此产生的暂时性差异,符合确认条件的情况下应当确认相关的递延所得税。其中预计未来期间可税前扣除的金额超过按照会计准则规定确认的与股份支付相关的成本费用,超过部分的所得税影响应直接计入所有者权益。

二、税务处理

股票期权激励主要涉及的税种有企业所得税和个人所得税。

1、企业所得税

上市公司股权激励计划实行后立即可以行权的,可以根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除;对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件(以下简称等待期)方可行权的。上市公司等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。在股权激励计划可行权后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

2、个人所得税

实施股票期权计划企业授予该企业员工的股票期权所得,应按《中华人民共和国个人所得税法》及其实施条例有关规定征收个人所得税。

员工接受实施股票期权计划企业授予的股票期权时,除另有规定外,一般不作为应税所得征税。员工行权时,其从企业取得股票的实际购买价(施权价)低于购买日公平市场价(指该股票当日的收盘价,下同)的差额,是因员工在企业的表现和业绩情况而取得的与任职、受雇有关的所得,应按“工资、薪金所得”适用的规定计算缴纳个人所得税。对因特殊情况,员工在行权日之前将股票期权转让的,以股票期权的转让净收入,作为工资薪金所得征收个人所得税。

员工行权日所在期间的工资薪金所得,应按下列公式计算工资薪金应纳税所得额:股票期权形式的工资薪金应纳税所得额=(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)×股票数量。员工因参加股票期权计划而从中国境内取得的所得,应按工资薪金所得计算纳税的,对该股票期权形式的工资薪金所得可区别于所在月份的其他工资薪金所得,单独按下列公式计算当月应纳税款:应纳税额=(股票期权形式的工资薪金应纳税所得额/规定月份数×适用税率-速算扣除数)×规定月份数。上述“规定月份数”是指员工取得来源于中国境内的股票期权形式工资薪金所得的境内工作期间月份数,长于12个月的,按12个月计算。

根据《财政部国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税【2016】101号)的规定,对于股票期权激励方案,股权激励对象需向主管税务机关备案,自股票期权行权日起,在不超过12个月的时间内缴纳个人所得税,减轻了激励对象的纳税压力。

三、税会差异

比较股票期权激励的会计规定和税务规定,我们可以看出,税会处理差异主要体现以下几个方面:会计上在每个资产负债表日都要计提成本费用,而税务上只能在股票期权行权时进行税前扣除,这样就造成在等待期的每个资产负债表日都需要进行纳税调整;会计上计提成本费用时是以授予日该股票期权的公允价值为计算基础的,而税务上股票期权行权时税前扣除是以该期权可行权价格为计算基础的,这样就造成股票期权会计上进入成本费用的金额和税务上税前扣除的金额存在必然的差异,除非授予日股票期权的公允价值等于股票期权的可行权价格这种偶然情形。

四、案例分析

上市公司华水公司2015年1月1日向其10名管理人员和10名生产部门核心技术人员每人授予1万份股票期权,规定这些职员自2015年1月1日起在该公司连续服务3年,即可按每股5元的价格购买1万股华水公司股票。公司测算出该期权在授予日的公允价值为6元。假定华水公司的股票2015年12月31日的收盘价为7元,2016 年12月31日的收盘价为8元,2017 年12月31日10名管理人员和10名生产部门核心技术人员全部行权,行权日收盘价为9元,股票面值为1元,企业所得税税率为25%,假设这20名职工都会为公司工作3年或以上,并假设企业有足够的应纳税所得额来抵扣股权激励支出。那么在授予日、等待期内的每个资产负债表日和行权日,华水公司该如何进行会计处理和税务处理呢?

(一)2015年

1、2015年1月1日为授予日,不做账务处理

2、2015年12月31日的账务处理

确认的管理费用=10×10000×6×1/3=200000(元)

确认的生产成本=10×10000×6×1/3=200000(元)

借:管理费用200000

生产成本200000

贷:其他资本公积 400000

3、税务处理

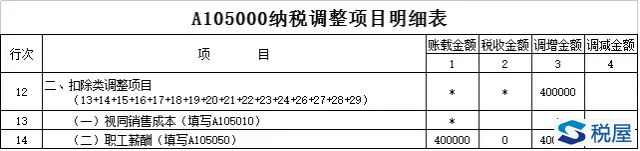

华水公司2015年股权激励计划实行后,20名职工没有达到行权条件,没有行权。会计上华水公司在等待期2015年内计算确认的相关成本费用,税务上不得在对应年度计算缴纳企业所得税时扣除。因此,2015年应调增应纳税所得额400000元。汇算清缴时,纳税申报如下:

《税屋》提示:被遮挡部分为“*“””

文章来源:税屋

赖绍松 资深大律师

赖绍松 资深大律师