8月份,财政部、国家税务总局针对金融企业一般贷款损失准备和涉农中小企业贷款损失准备金的企业所得税扣除文件发布了,其中财政部 税务总局公告2019年第85号明确的是涉农中小企业贷款损失准备金税前扣除问题,而财政部 税务总局公告2019年第86号明确的是一般贷款损失准备金税前扣除问题。

总体来看,这两个公告只是以前政策的明确,并无太大改动。但是,我们要说的是,在金融企业贷款损失准备税前扣除政策中的一个Bug到现在还在文件中一直存在,估计存在都10多年了,每次发文都不改。而这个Bug不改,又导致每次基层税务机关到银行进行准备金税前扣除检查时,税企双方产生争议,有时往往争议涉及的税额多达几个亿。因此,我们今天这篇文章就是来重点谈谈这个Bug,也期待通过这篇文章的呼吁能够把这个Bug彻底消除掉,避免不必要的麻烦。

这个政策上的Bug在85号公告和86号公告中都存在,实际是一个问题,为了表述方便,我们就以86号公告一般贷款损失准备金税前扣除政策来阐述:

主要的Bug就是在第二条准予当年税前扣除的贷款损失准备金的计算公式和第四条强调金融企业的符合条件的贷款损失,必须应先冲减已在税前扣除的贷款损失准备金上,这两个政策规定在一起实际是矛盾的,导致实际征管过程中存在无休止的税企争议,同时也导致准备金税前扣除政策执行层面的混乱。

我们认为,这个混乱的根子就在于我们没有全面把握贷款损失准备金会计核算的差异,以及由此导致的税会差异的处理。

(1)假设某金融机构第一年开业,企业在年末按照准予计提准备的贷款资产余额计提时是直接进损益:

借:资产减值损失M

贷:一般贷款减值准备M

(2)年度中间,金融企业发生贷款资产核销时,要注意此时不是直接进损益的,企业是冲减贷款减值准备:

借:一般贷款减值准备S

贷:XX贷款S

(3)年度中间,金融企业也可能收回以前年度已核销的贷款,此时也要注意,收回以前年度已核销贷款也不是直接进损益的,而是增加一般贷款减值准备:

借:XX贷款T

贷:一般贷款减值准备T

借:吸收存款T

贷:XX贷款T

(4)次年年末,金融企业计算需要计提的贷款损失准备

此时我们要注意,上年末贷款损失准备金的余额是M,由于今年涉及贷款损失核销以及收回以前年度核销贷款,年末未计提前贷款损失准备金的余额是M-S+T

本年末,企业需要根据当年资产负债表日可计提准备的贷款资产余额以及计提比例来确定年末贷款损失准备金年末余额,假设是P,则年末新增计提准备金的金额是P-(M-S+T)=U

借:资产减值损失U

贷:贷款减值准备U

我们来看一下,U=P-(M-S+T)=(P-M)+S-T

注释:P=当年末可计提准备贷款资产余额*会计计提比例

M=上年末可计提准备贷款资产余额*会计计提比例

S=当年会计核销的贷款资产

T=当年收回的以前年度已核销贷款资产

我们下面一步就是把这几个数字对应还原到申报表中,看其中的差异:

实际上我们会看到,在主表第7行“资产减值损失”中的金额U并不是单纯的当年会计计提的贷款损失准备的金额,而是包含当年增加计提的准备P-M,当年会计核销的坏账通过这个科目进损益的金额S,以及当年收回以前年度核销坏账进损益的金额T,这三大部分,而这三大部分都有税会差异:

P-M=本年末会计提取贷款损失准备金的贷款资产余额×会计准备金计提比例-截至上年末贷款损失准备金会计账户余额

这里面有两部分税会差异:

1、会计计提贷款损失准备金的贷款资产与税法准予计提贷款损失准备的贷款资产存在差异,这就是86号公告说的“除本公告第一条列举资产之外的其他风险资产,不得提取贷款损失准备金在税前扣除”;

2、会计计提准备金的比例和税法的差异,税法只允许按照1%计提。

这两部分的差异,我们都是在“A105120特殊行业准备金及纳税调整明细表”中进行调整。

S是会计当年核销的贷款损失金额。但是根据总局2011年25号公告和2015年25号公告,并非所有会计核销的贷款损失都能税前扣除。因此,这部分差异在“A105090资产损失税前扣除及纳税调整明细表”进行调整。

T是当年收回的以前年度已核销贷款资产增加损益的金额,这个也存在税会差异。为什么呢,因为如果该笔贷款当年核销时税前扣除了,现在收回肯定要缴纳企业所得税。但是,如果这个贷款当年核销时就没允许税前扣除,则收回时虽然增加损益,也不应该缴纳企业所得税,要纳税调减。但是,非常遗憾的是,对于这个T我们在税收政策和申报表中都没有给予任何考虑,但业务逻辑就应该是这样。因此,我们一般建议,对于T的税会差异就直接在“A105090资产损失税前扣除及纳税调整明细表”中的“赔偿收入”中填报了。这里,在“赔偿收入”栏次只填报当年收回以前年度已经税前扣除的贷款损失金额,不填报未税前扣除贷款损失当年收回的金额。这个需要企业建立对应台账管理。

所以,我们要注意的是主表中“资产减值损失”的金额不仅仅是企业当年计提的贷款损失准备金的金额,他是一个包含当年新增计提准备金(P-M)、当年会计核销贷款损失(S)和当年收回以前年度核销贷款金额(T)的一个混合金额。我们前面已经分析了,在当年新增计提准备金(P-M)、当年会计核销贷款损失(S)和当年收回以前年度核销贷款金额(T)都有税会差异,我们分别通过对应的申报表附表把相关税会差异调完,肯定就是正确的了。

因此,一个典型的错误就是,我们发现很多金融企业在填报“A105120特殊行业准备金及纳税调整明细表”第33行“(二)贷款损失准备金”的“账载金额”就直接根据主表第7行“减资产减值损失”的金额来填报,这个就肯定错了,因为这里面是一个综合准备金计提、贷款资产报损和以前报损资产收回的综合数字,必须对主表第7行的数字进行分别填报准备金表和资产损失税前扣除表。

而我们准备金税收政策的Bug就在这:

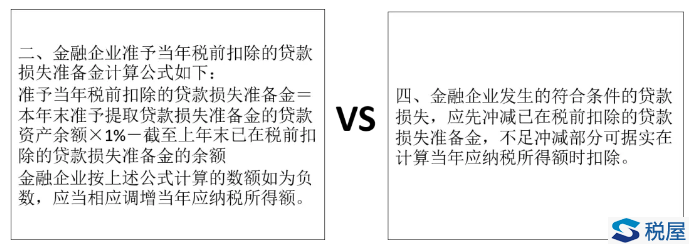

一方面,我们对于准予税前扣除的准备金公式:准予当年税前扣除的贷款损失准备金=本年末准予提取贷款损失准备金的贷款资产余额×1%-截至上年末已在税前扣除的贷款损失准备金的余额;

另一方面又规定金融企业发生的符合条件的贷款损失,应先冲减已在税前扣除的贷款损失准备金,不足冲减部分可据实在计算当年应纳税所得额时扣除。

如果你要求当年核销的贷款损失首先用来计提准备,那我年末税前扣除准备金额的金额公式就应该是:

准予当年税前扣除的贷款损失准备金=本年末准予提取贷款损失准备金的贷款资产余额×1%-截至上年末已在税前扣除的贷款损失准备金的余额+当年准备税前扣除的贷款损失已使用准备金金额

但是,用这个公式反而导致更多的调整混乱。其实,我们完全可以分开看这个:

税收公式还是用:准予当年税前扣除的贷款损失准备金=本年末准予提取贷款损失准备金的贷款资产余额×1%-截至上年末已在税前扣除的贷款损失准备金的余额

同时,把第四条“四、金融企业发生的符合条件的贷款损失,应先冲减已在税前扣除的贷款损失准备金,不足冲减部分可据实在计算当年应纳税所得额时扣除”的规定删掉。

有人说,那岂不是我税法允许他计提的准备金给他税前扣了,损失又税前扣重复扣了吗?

要注意,不是的。因为税法的准备金会随着贷款资产的余额减少后慢慢转回的,这个部分准备金在转回时自然交税,如果最后贷款降到0,税前扣除的准备金也就都完全回来交税了。我们政策不也说了吗“金融企业按上述公式计算的数额如为负数,应当相应调增当年应纳税所得额”。

所以,政策保持两条线处理,准备金的税会差异(P-M)的部分就拆分出来直接在准备金的表调整。资产报损和收回的的税会差异(S-T)在资产损失税前扣除表调整,这样业务逻辑清晰,调整也有序,不会出现任何混乱。

因此,我们建议,财政部、总局应该补充规定一下,将贷款损失准备金85号公告和86号公告中的第四条废止,这样就没有任何争议了。

赖绍松 资深大律师

赖绍松 资深大律师