我们知道,现行的小微企业在企业所得税方面有个优惠政策。

那就是年应纳税所得额低于100万元(含100万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

当然这个政策马上还会变化。

具体看看:小微企业又减税,串起来理解很好懂

很多人对这个政策有误读,他们觉得小型微利企业的企业所得税就是按照10%税率交税。

小型微利企业应纳税额=年应纳税所得额*10%。

其实这种说法是不严谨的,小型微利企业应纳税额应该是=(年应纳所得额*50%)*20%

虽然计算结果是一样的,但是这里概念要搞清楚,本身政策不是说有个10%税率,这个优惠的过程要搞清楚,特别是我们财务人员,知其然还要知其所以然。

这个政策其实需要分成两部分来看。

一、小型微利企业减低税率

二、小型微利企业减半征收

1. 减低税率,这个是由《企业所得税法》规定的,《企业所得税法》第二十八条规定符合条件的小型微利企业,减按20%的税率征收企业所得税。

同时《企业所得税法实施条例》第九十二条就对小型微利企业的标准进行了规定,那就是必须同时满足下面条件

所以,小型微利企业没有10%的税率,只有20%的企业所得税优惠税率。

2. 减半征税,为了支持小型微利企业的发展,我国从2010年开始,在减低税率的基础上,对年应纳税所得额不超过一定金额的小型微利企业,实行将年所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税的减半征税优惠。

此项优惠政策的上限金额先后经历了3万元、6万元、10万元、20万元、30万元、50万元、100万的几次变化。

当然,随着上限标准超过了《企业所得税法实施条例》对小微企业年应纳税所得30万的标准,财政部、国家税务总局则以规范性文件的形式作出对小型微利企业标准做了相应的规定。

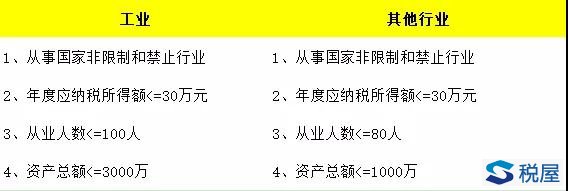

比如财税[2018]77号规定的,前款所称小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业:

(一)工业企业,年度应纳税所得额不超过100万元,从业人数不超过100人,资产总额不超过3000万元;

(二)其他企业,年度应纳税所得额不超过100万元,从业人数不超过80人,资产总额不超过1000万元。

这里的应纳税所得额标准已经不是30万,而是100万了。

当然,马上这个标准又会出现变化。

2019年1月9日召开的国务院常务会议,决定对小微企业推出一批新的普惠性减税措施。对小型微利企业年应纳税所得额不超过100万元、100万元到300万元的部分,分别减按25%、50%计入应纳税所得额。

而财政部部长助理许宏才1月15日在国新办新闻发布会上表示放宽小型微利企业标准就是放宽认定条件,放宽后的条件为:企业资产总额5000万元以下、从业人数300人以下、应纳税所得额300万元以下。

当然,这个政策预计还是会以规范性文件的方式实施,而不是去修改《企业所得税法实施条例》。

所以减半政策也还要放大,100万以下的部分,50%还要减半变为25%。

这些政策都不会改变小型微利企业享受20%的税率,而不是10%或者5%这一本质内容。

文章来源:税屋

赖绍松 资深大律师

赖绍松 资深大律师