1、意义

财政部和国家税务总局在腊月二十八发布了一份个人境外所得税收抵免的重要公告,即《关于境外所得有关个人所得税政策的公告》(财政部 税务总局公告2020年第3号,以下简称3号公告)。虽然3号公告名称中没有“抵免”二字,但是大家应该知道这份公告是为了解决个人境外所得税收抵免问题的。为什么说它重要呢?从完善个人所得税税制结构体系的角度来说,这份公告弥补了我国个人境外所得税收抵免规定缺失的遗憾,公告的发布使得个人境外所得与企业境外所得税收抵免规定共同构成了我国境外所得税收抵免的完整体系,是一份值得大家认真学习的重要文件。从实施新个人所得税法的角度来说,没有这份文件,很多个人纳税人很难完成今年的个税汇算清缴,或者说即便汇算也不完整,存在明显的双重征税缺陷,不利于维护居民个人纳税人的合法权益,不利于实施更大规模减税降费的国家战略。具体原因见下图1所示:

图1年度个人所得税计算思路及构成

如图1所示,在3号公告发布之前,我们的个税年度总额缺少完善的“个人年度可抵免限额总额”这一重要的减项的计算规定,计算出的年度个税是不完整的。3号公告就是告诉大家这个减项应该怎样计算。

2、学习掌握的难度

由于很多朋友对我国企业境外所得税收抵免文件的复杂程度望而却步,因此也产生了对个人境外所得税收抵免政策的天生恐惧,在此古老师告诉大家,个人境外所得税收抵免政策的理解操作难度比企业境外所得税收抵免政策的难度,低一到两个层级,大家大可放心。这是因为,我国居民企业境外所得税收抵免在制度设计时有直接抵免和多层间接抵免两个问题需要处理,而我国个人境外所得税收抵免理论上只有直接抵免一个方面,不涉及最复杂的多层级间接抵免问题,因此难度明显降低。并且根据古老师本人判断,这份个人境外所得税收抵免的理解难度也要低于非居民个人和无住所个人所得政策(《关于非居民个人和无住所居民个人有关个人所得税政策的公告》(财政部 税务总局公告2019年第35号))。

接下来古老师根据3号公告内容,从税款抵免逻辑关系和计算顺序方面进行详细解读,帮助大家尽快理解和运用。

3、确定个人境外所得种类

3号公告第一条讲的是,确定可以抵免的境外所得类型的判断标准。这是执行境外个税抵免操作的基本前提,这个内容没有太多可说的,公告规定的可抵免个人所得类型与我国个人所得税法保持一致,从工资、劳务所得到偶然所得,九项个人所得类型。基本覆盖个人所取得的绝大多数所得。

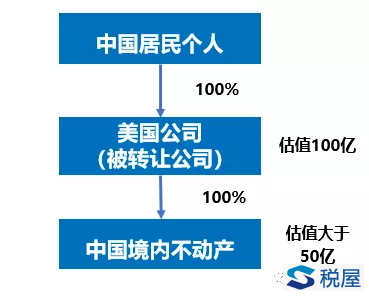

需要关注的是3号公告第一条第(七)款中的境外股权所得排除条款,这一条是这样规定的,“但转让对中国境外企业以及其他组织投资形成的权益性资产,该权益性资产被转让前三年(连续36个公历月份)内的任一时间,被投资企业或其他组织的资产公允价值50%以上直接或间接来自位于中国境内的不动产的,取得的所得为来源于中国境内的所得”。也就是说,转让下图2所示的境外公司的股权,取得的所得不视为境外个人所得。

图2境外股权所得排除情况

在上图中,中国居民个人转让境外美国公司股权,但是该股权估值超过50%是由中国境内不动产构成,因此该中国居民个人转让美国公司的所得应视为来源于中国境内。若该所得被判定来源于中国境内,且该个人如果在美国缴纳了股权转让个人所得税,那么根据3号公告第三条,“居民个人在一个纳税年度内来源于中国境外的所得,依照所得来源国家(地区)税收法律规定在中国境外已缴纳的所得税税额允许在抵免限额内从其该纳税年度应纳税额中抵免”该所得在境外已缴纳的个人所得税税款也不能在我国抵免。

这就是境外所得排除条款的作用,非来源于境外所得即使在境外缴纳了个税,也不能在我国抵免个税。好在这种情况并不算多见。今后企业安排股权结构和资产出售时需要关注这一条款。

4、可合并计税的境内外所得

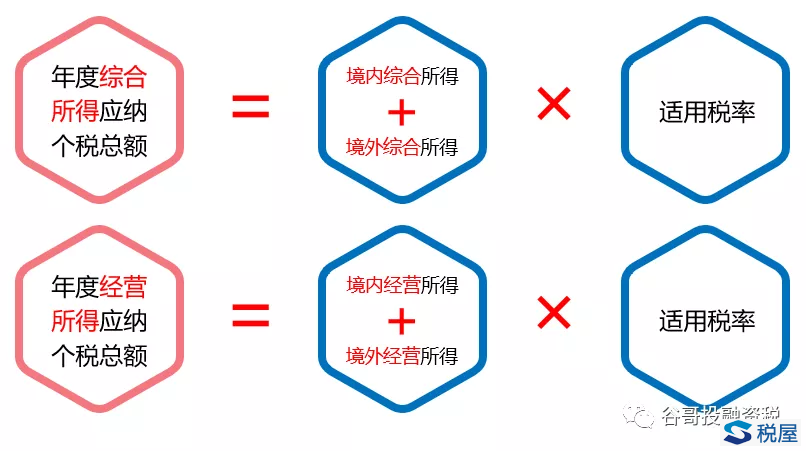

根据3号公告第二条,个人综合所得,个人经营所得,应合并境内外所得,统一采用中国个人所得税法的要求,计算个人应缴个税总额。如下图3所示:

图3可合并计税的境内外所得

在这里计算个人境外综合所得应纳税额时,应把在多个境内外国家(地区)取得的综合所得进行合并,按中国个税法律计算应纳综合所得的个税总额。对于经营所得要求按国别仅汇总计算盈利的正所得,对于亏损的国家的经营所得不予汇总计算个税(按照个人所得税法及其实施条例的有关规定计算的亏损,不得抵减其境内或他国(地区)的应纳税所得额,但可以用来源于同一国家(地区)以后年度的经营所得按中国税法规定弥补)。简单来说,就是只能汇总计算盈利国家的个人经营所得,亏损国家的经营所得先放放,放到累计产生盈利时再并入计算,并且没有期限。

5、不可合并计税的境内外所得

根据3号公告第二条第(三)款,对于个人境外利息、股息红利、财产租赁、财产转让、偶然所得,分别每个项目按照中国个人所得税法计算应缴税额,不用和境内同类所得合并计算应纳个税,这些所得类型叫做其他分类所得。

6、计算可抵免限额

我国个税抵免实行的是分国(地区)且分项的抵免限额计算规定。也就是说要用在每个国家的不同项目的个人收入或所得,分配以上计算出的总的“年度综合所得应纳税总额”、“年度经营所得应纳税总额”、“年度其他分类所得应纳税总额”计算方法如下图所示:

图4分国综合所得抵免限额计算公式

对于经营所得抵免限额计算方法如下图5所示:

图5分国经营所得抵免限额计算公式

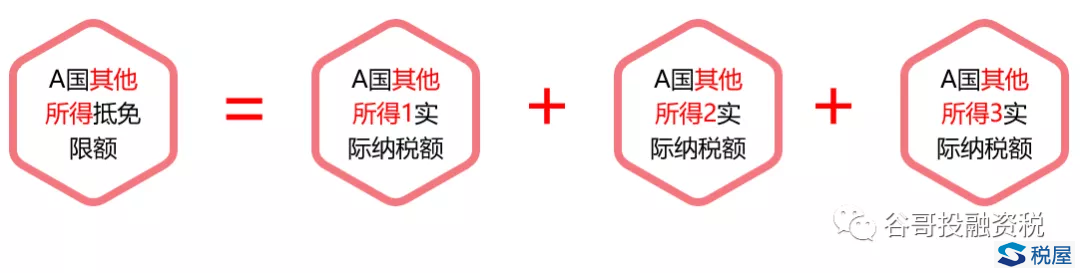

对于其他分类所得抵免限额计算方法如下图6所示:

图6分国其他分类所得抵免限额计算公式

在某国实际可以抵免的税额计算如下图7所示:

图7某国可抵免限额总额计算公式

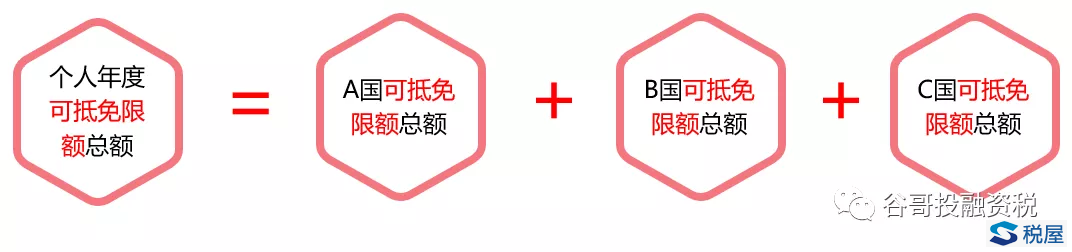

能算出一个国家的可抵免限额总额,同样可以算出所有国家的可抵免限额总额加在一起就是个人年度可抵免限额总额,如下图8所示:

图8个人年度可抵免限额总额计算公式

以上图8中计算的“个人年度可抵免限额总额”就是图1中说明的3号公告要解决的计算问题。

7、可抵免税额的例外

根据3号公告第四条规定,不是所有在境外已缴纳的税款都可以抵免,主要包括:错缴税款,应享受但实际没有享受的协定优惠税额,利息、罚款、滞纳金、返还税款、已免税所得缴纳的税等,理由是这些损失不应该由国家承担。这些实际缴纳的税款要从图8计算的“个人年度可抵免限额总额”中扣除。

以上虽然讲了比较全面的个人各种不同的境外所得的抵免计算方法,但是在实际中比较多见的通常是综合所得和财产转让所得(特别是股权转让所得),这是需要重点关注的。

8、其他征管要求

以上部分是3号公告的主体部分,其他细节规定在第五至十四条,内容比较散,但是有些同样非常重要,本文选取部分来介绍。

第五条,规定我国居民个人在境外享受的税收减免额,如果双边税收协定有饶让条款,且明确规定可以视为已纳税款的,该税收减免额可以视为可抵免税额。但这条不是普遍条款,需要专门查询对应的双边税收协定。

第七条,规定抵免申报的时限和个税汇算清缴同步,都是在次年3月1日至6月30日内。

第十条规定了抵免的凭证,主要是税收缴款书、完税凭证等,对于无法提供完税凭证的,可以使用境外的纳税申报表和银行缴款凭证办理,这一条如果正确运用,可以适用于境外集体申报个税无法提供单一个人纳税凭证的情况。

第十二条关于外币缴税的折算规定,按照个人所得税法实施条例第三十二条,“所得为人民币以外货币的,按照办理纳税申报或者扣缴申报的上一月最后一日人民币汇率中间价,折合成人民币计算应纳税所得额。年度终了后办理汇算清缴的,对已经按月、按季或者按次预缴税款的人民币以外货币所得,不再重新折算;对应当补缴税款的所得部分,按照上一纳税年度最后一日人民币汇率中间价,折合成人民币计算应纳税所得额”。

以上就是个人境外所得税收抵免的主要内容,整体研读下来,难度并没有以前非居民个人和无住所个人规定高,也远低于企业所得税抵免的规定,整体逻辑非常清晰。

赖绍松 资深大律师

赖绍松 资深大律师