PPP项目生命周期往往长达十几年甚至二三十年,政企双方应在当前的税收政策下预判并确定未来整个生命周期的税务处理。在PPP项目中涉及的税主要为增值税、税金及附加、所得税等,其中增值税对全投资内部收益率产生比较显著的影响,增值税的风险分担也因此常常成为社会投资人重点关注的因素之一。

本文从增值税角度,根据现有税收政策,在“两标并一标”下,社会资本承担建设项目职责时,对项目公司与建筑企业的增值税进行税收筹划。同时笔者也建议在PPP项目财务测算中,将增值税进项税额作为成本项纳入测算范围,政府以目前的增值税税率通过内部收益率形式进行包干,运营期间政府仅承担增值税税率增加的风险。

根据《营业税改征增值税试点有关事项的规定》第一条第(七)款“建筑房屋”第2项的规定,一般纳税人为甲供工程提供的建筑服务,可以选择简易计税方法计税。由此可见,建筑企业对于甲供工程的计税方式具有选择权,甲供工程可以选择适用简易计税方法计税,也可以选择一般计税方法计税。当社会资本承担建设项目职责时,社会资本应利用现有政策对增值税进行税收筹划,减少项目公司或者建筑企业的应纳增值税。

1、项目公司的角度

假设项目公司购买的建筑安装工程含税额为1亿元,其中可以取得17%增值税专用发票的材料含税额为A,建筑企业提供建筑服务一般纳税人适用一般计税方法,税率为11%,如果系包工不包料的甲供工程方式,则建筑企业可以选择适用简易计税方法,征收率为3%,建筑企业可以开具3%的增值税专用发票。则项目公司进项税额临界点的计算如下:

(1)包工包料的方式:

项目公司取得进项税额=1*11%/(1+11%)=0.0991

(2)甲供工程的方式

项目公司取得进项税额=A*17%/(1+17%)+(1-A)*3%/(1+3%)

(3)假设两种方式下进项税额相同,则

A*17%/(1+17%)+(1-A)*3%/(1+3%)=0.0991

A=0.6023亿元

当项目公司直接采购获得17%进项税额专用发票含税额占总的工程额比例大于60.23%,宜采用甲供工程方式,可取得较高的进项税额。

2、建筑企业的角度

假设工程总额为1亿元(含税),建造服务的适用税率是11%,建筑企业自行采购的设备、材料、动力价款为Y(含税),适用税率一般为17%,则建筑企业应纳增值税临界点的计算如下:

(1)一般计税方法:

应纳增值税=销项税额-进项税额=1*11%/(1+11%)-Y*17%/(1+17%)

(2)简易计税方法:

应纳增值税=1*3%/(1+3%)

(3)假设两种方法下应纳增值税相同,则

1*11%/(1+11%)-Y*17%/(1+17%)=1*3%/(1+3%)

Y=0.4816亿元

若建筑企业自行采购的设备、材料、动力价款占工程总额的比例大于48.16%,则选择一般计税方法应纳增值税较少。

3、结论

(1)当工程材料含税额大于60.23%时,项目公司选择甲供工程,建筑企业适用一般计税方法。

(2)当工程材料含税额为工程总额的48.16%~60.23%时,项目公司选择包工包料,建筑企业适用一般计税方法。

(3)当工程材料含税额小于48.16%时,以有利于项目公司角度,采用包工包料,则建筑企业只能选择一般计税;以有利于建筑企业角度,项目公司采用甲供工程,建筑企业选择简易计税。

二、不同计税模式下的项目公司与建筑企业总体增值税税负

“在两标并一标”的情况下,项目公司承担建筑职责,在政府付费模式下,建设阶段采用一般计税模式下开具的增值税专用发票税率是11%,运营期运营收入的税率变成6%(暂定),11%与6%中间存在5%的税率差,造成整体上进项税抵扣不充分。在抵扣不充分的情况下,我们讨论不同计税模式下项目公司与建筑企业总体增值税税负情况。

假设PPP项目建设期2年,运营期10年,项目总投资为2亿(含税),工程材料占40%,据前者分析,项目公司采用甲供工程,建筑企业可选用一般计税或简易计税。一般计税模式下,建筑企业的应纳增值税为(亿元),项目公司的应纳增值税0(抵扣不充分),项目公司和建筑企业总体税负为0.082亿元。

简易计税模式下,建筑企业的应纳增值税为(亿元),项目公司的应纳增值税为0(抵扣不充分),项目公司和建筑企业总体增值税税负0.023亿元。

由上可知,在项目公司进项税额抵扣不充分、采用甲供工程时,简易计税模式总体增值税税负较一般计税模式低,因此在实际操作中项目公司和建筑企业可根据具体情况采用有利的计税模式。但是由于目前PPP项目投资大、运营期长特点,项目公司大量的进项税额将占用社会资本较长的资金时间成本,因此在实际谈判中,增值税税收风险分配成为政府与项目公司不可回避的要点。

目前实操中部分项目增值税采用实报实销方式,这种方式意味着增值税的风险全部由政府方承担,根据风险共担原则,笔者建议PPP项目中增值税税收风险处理如下:

(1)总投资含税。根据《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定,工程造价可按以下公式计算:工程造价=税前工程造价×(1+11%)。即最终工程造价是含税价。

(2)纳入内部收益率现金流量表测算。目前许多PPP项目财务测算根据《建设项目经济评价方法与参数》(第三版),将增值税作为价外税,未将增值税纳入项目投资现金流量表进行测算。鉴于一般项目增值税进项税较大,充分抵扣时间较长,建议增值税进项税额作为成本项,实缴增值税作为现金流出,纳入现金流量表测算。

(3)保持一致性。总投资含税,则政府补贴为含税额。

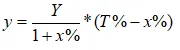

(4)风险共担。原则上政府只承担增值税税率变动风险,不为项目公司混乱的税务管理买单。当增值税纳入内部收益率现金流量表测算时,政府仅对当时的增值税税率包干,即内部收益率已考虑增值税的现金流入和流出。在实际运营期间,当运营期第N年增值税销项税率增加至T%时,则政府应对项目公司进行额外补贴,年补贴增加额为 (x为合同签订时的增值税销项税率,Y为原年含税补贴额)。

(x为合同签订时的增值税销项税率,Y为原年含税补贴额)。

(作者:张婷)

赖绍松 资深大律师

赖绍松 资深大律师