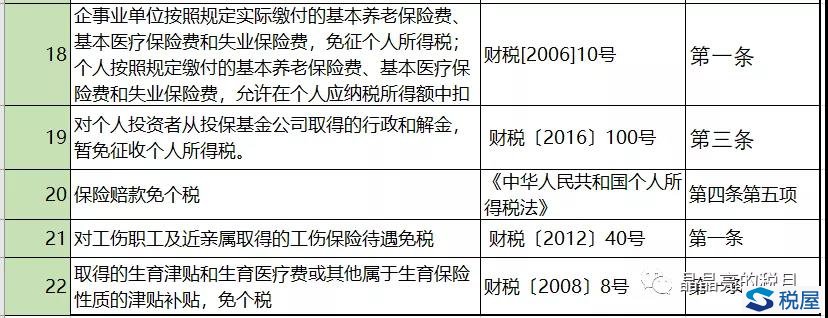

在个人所得税繁杂的减免税条款中,与金融保险相关的减免税优惠政策绝对是个重头戏,具体都有哪些呢?我们通过以下图表就可以一目了然。

当然,除了上图列示的22个减免税文件,其实还有两个免税规定,因出现了政策冲突,没有收录到上图中,在此单独列示一下:

一、外籍个人从外商投资企业取得的股息、红利所得。

财税字[1994]20号规定:外籍个人从外商投资企业取得的股息、红利所得暂免征收个人所得税。

国发[2013]6号《国务院批转发展改革委等部门关于深化收入分配制度改革若干意见的通知》14.加强个人所得税调节。加快建立综合与分类相结合的个人所得税制度。完善高收入者个人所得税的征收、管理和处罚措施,将各项收入全部纳入征收范围,建立健全个人收入双向申报制度和全国统一的纳税人识别号制度,依法做到应收尽收。取消对外籍个人从外商投资企业取得的股息、红利所得免征个人所得税等税收优惠。

【评论】由于总局后续没有下文件,在实际工作中,从各地市税务局答疑口径看上述免税政策依然适用。

二、个人投资者从基金投资中取得的差价收入和股息红利收入

财税[2002]128号《财政部 国家税务总局关于开放式证券投资基金有关税收问题的通知》第二条关于所得税问题:

2.对个人投资者申购和赎回基金单位取得的差价收入,在对个人买卖股票的差价收入未恢复征收个人所得税以前,暂不征收个人所得税;

3.对基金取得的股票的股息、红利收入,债券的利息收入、储蓄存款利息收入,由上市公司、发行债券的企业和银行在向基金支付上述收入时代扣代缴20%的个人所得税;对投资者(包括个人和机构投资者)从基金分配中取得的收入,暂不征收个人所得税和企业所得税。

【评论】这个文件根据财政部令第83号的规定是全文作废了,但财政部税务总局在之后的2018年第177号公告《财政部 税务总局关于继续有效的个人所得税优惠政策目录的公告》中宣布该文件继续有效。对上述两个文件的冲突,暂时理解为,文件其他内容都作废了,但涉及到的个人所得税的优惠规定继续有效。

如果加上这两条免税规定,目前个人所得税减免税中,与金融保险相关的优惠政策应该是24条。如有遗漏,欢迎大家补充。

赖绍松 资深大律师

赖绍松 资深大律师