近期,国家税务总局长沙市税务局第一稽查局依法查处湖南颜客文化传媒有限公司(网络主播管理机构,即MCN机构)涉税违法案件。经查,该公司对签约主播未履行代扣代缴个人所得税义务,造成少缴个人所得税208.86万元。针对其违法行为,长沙市税务局第一稽查局依法对该公司未按规定代扣代缴税款行为处以罚款104.43万元,并辅导督促相关主播更正申报和补缴税费款及滞纳金。

获得丰厚打赏 “头部”主播“零税”申报

前期,长沙市税务局第一稽查局接到相关举报线索,湖南颜客文化传媒有限公司旗下主播在直播平台取得的礼物打赏收入与申报个人所得税金额严重不符,存在偷税行为。

线索显示的情况是否准确?该公司旗下主播是否足额申报纳税?带着疑问,税务人员对颜客文化传媒进行了初步调查,发现湖南颜客文化传媒有限公司是一家网络主播管理机构(简称MCN机构),主要从事直播服务和主播孵化业务。

为了查清真相,税务人员通过关注该公司旗下某“头部”主播的直播间动态情况,并通过主播个人主页公开数据了解其收入情况等。结合进一步的数据分析,发现该主播近两年收入较高但其个人所得税申报记录为0,存在明显异常。

扣缴义务抛脑后 主播认错把税补

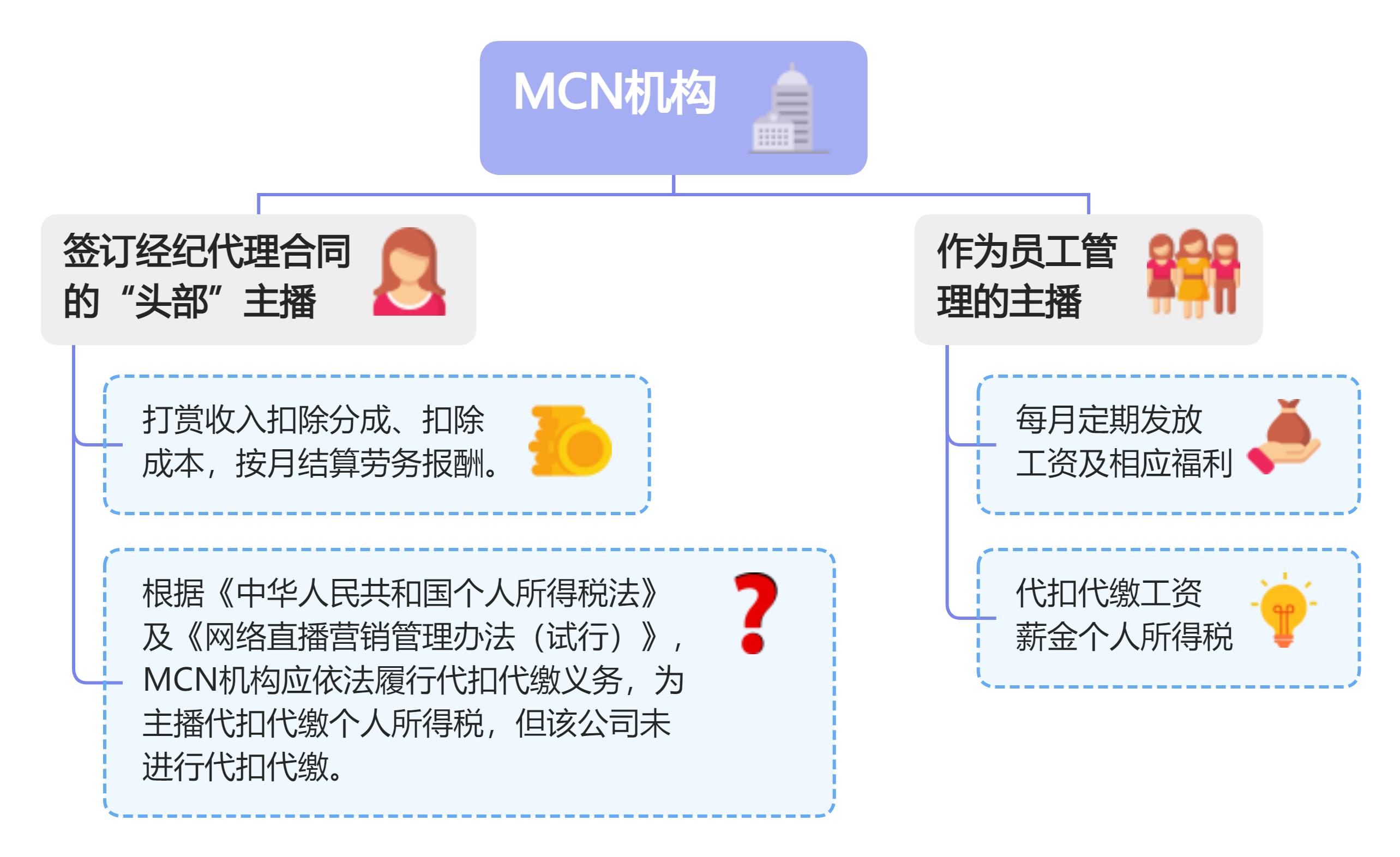

对此,税务人员开展了实地调查,经过查看合同业务资料,对该公司的经营情况及经营模式进行了了解。该公司旗下有签订经纪代理合同的主播1名,作为员工管理的主播22名。其中签订经纪代理合同的主播,每月平台收取分成后,扣除公司分成,扣除用于主播宣传、包装、推广刷榜等成本费用等“运营成本”,经过双方确认后按月结算主播劳务报酬。作为员工管理的主播,则每月定期发放工资及相应福利,代扣代缴工资薪金个人所得税。

根据《中华人民共和国个人所得税法》及《网络直播营销管理办法(试行)》,该MCN公司与主播签订了经纪代理合同,与主播之间建立了劳务合同关系,在与主播结算劳务报酬的同时,MCN机构应为主播预扣预缴“劳务报酬所得”个人所得税。

但是税务人员通过调取该公司财务账册和主播收入结算资料,查询资金流水,进行多方比对印证,发现该公司对签订经纪代理合同的主播未进行代扣代缴。经税务人员核实,该公司累计少代扣代缴主播劳务报酬个人所得税208.86万元。

掌握证据后,税务人员及时约谈该公司签约主播。期间,税务人员对主播进行了提示提醒和政策辅导,经过沟通相关主播认识到自身存在的错误,主动进行个人所得税汇算清缴补充申报,补缴了税费款与滞纳金。

漠视税法得教训 违法违规受处罚

根据《中华人民共和国个人所得税法》第十九条规定,纳税人、扣缴义务人和税务机关及其工作人员违反本法规定的,依照《中华人民共和国税收征收管理法》和有关法律法规的规定追究法律责任;《中华人民共和国税收征收管理法》第六十九条规定,扣缴义务人应扣未扣税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣税款50%以上3倍以下罚款。

国家税务总局长沙市税务局第一稽查局对湖南颜客文化传媒有限公司未履行代扣代缴义务的行为,依法处以罚款104.43万元的处罚决定。

该公司表示接受处罚,今后将引以为戒,做到依法纳税、合规经营。

来源:国家税务总局

赖绍松 资深大律师

赖绍松 资深大律师