VIE架构解体式回归是古老师提出的一种设想,是指企业在行业特殊监管限制下发生盈利模式颠覆和去资本化的变化,使得VIE架构因解除业务协议控制关系,从而引发境外上市公司整体价值泡沫化、股价泡沫化,境内经营实体经营业务停滞发生分立拆解退出等企业跨境VIE架构的解体情况,并最终回归为一个境内非上市实体的现象。

导致出现这种新的回归模式的原因是,近日两办发布“双减”意见引起教育培训行业境外上市VIE架构震动。这种级别的市场震动很可能使当前VIE架构回归模式出现,除体面式回归、惨烈式回归两种主流回归模式外的第三种解体式回归模式。在这三种模式中,前两种是受控的回归模式,第三种是非受控的回归模式。研究VIE架构解体式回归模式后,比较意外的是,这种新的回归模式有可能是VIE架构三种回归模式中对我国税收风险影响最小的一种。

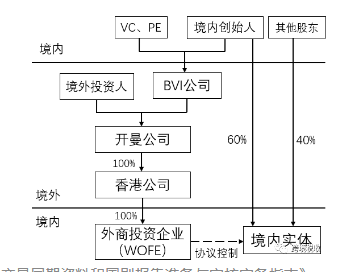

VIE架构(Variable Interest Entities,可变利益实体),VIE架构搭建的简要示意图如下:

图片来源:《关联交易同期资料和国别报告准备与审核实务指南》

1.传统VIE架构的两种回归模式

VIE架构回归主要指从美国股市退市计划回归国内A股或港股上市。传统情况下VIE回归主要有两种模式:

一是体面式回归,即能够从美国股市私有化退市再到中国境内A股或港股上市,这类回归代价很大,除了支付高额的私有化对价以外还有可能面对美国股民的集体诉讼风险,但是不管怎么说还是回来了,回归后还能继续在其他资本市场融资。这类回归方式的代表是中芯国际回归A股科创板上市以及中国联通、中国移动、中国电信从美国股市退市等,由于这些企业属于关系国计民生的重要企业,因此受政策支持回归比较顺利。

二是惨烈式回归,这类VIE架构回归国内或香港资本市场,通过借壳上市等资本运作,回归代价更大,即便回归后也不受资本市场看好,逐渐淡出大众视野,比如暴风影音。

2.解体式回归产生的逻辑

目前随着“双减”意见发布,诞生了第三类VIE架构回归模式,即解体式回归模式,由于文件规定“学科类培训机构一律不得上市融资,严禁资本化运作;上市公司不得通过股票市场融资投资学科类培训机构,不得通过发行股份或支付现金等方式购买学科类培训机构资产;外资不得通过兼并收购、受托经营、加盟连锁、利用可变利益实体等方式控股或参股学科类培训机构。已违规的,要进行清理整治”,“对面向普通高中学生的学科类培训机构的管理,参照本意见有关规定执行”等重大监管原则”。对此市场反应强烈,见下图所示:

在“双减”新规约束下,原有回归模式不再可行,主要原因在于:

(1)私有化资金来源断绝

新文件禁止学科培训类企业未来继续资本化运作,因此很难筹集VIE私有化的资金。以往有境内外投资者愿意组成私募基金投资退市VIE企业是因为未来有可能继续上市,现在退市后绝不可能再上市,投资人还愿意继续为私有化买单吗?即便VIE企业有余钱,私有化以后什么也不能做,所以也不太可能自己买单。

(2)盈利模式经营逻辑发生颠覆

新文件要求做好培训广告管控,不播发校外培训广告,并且高中阶段培训也要参照执行。培训行业没有广告就没有营收增长,此外还要求非营利化运作,这些限制导致以前对学科培训类VIE上市公司的估值模型发生了根本性颠覆,甚至未来是否还有必要经营都成了问题。

3.解体式回归的可能操作

探讨解体式回归模式的影响需要分析这类回归模式的基本操作方式,目前能考虑到的大概有以下三种可能性。

(1)直接解除协议控制

通过以上分析,由于学科培训类VIE架构上市公司没有能力私有化融资、甚至没有动力回购解除VIE协议,导致有可能出现的情况是,这类VIE架构企业以某种理由直接解除VIE架构各项控制协议。这种直接解除协议控制的操作,参考上图中的VIE架构仅剩境内WOFE这个空壳,进而境内VIE经营实体不再被纳入境外上市公司合并报表,导致开曼上市公司回归空壳本质,价值泡沫化,反映在股市上就是上市公司股价泡沫化。这在美国会导致什么法律后果,可能比较复杂,古老师不是资本律师对此不能轻易做出结论。

从税收问题上看,这种操作直接导致境内VIE实体与境外失去关联关系,直接变成一个普通的境内公司,税收上在现有政策范围内不会产生明显后果。

(2)境内企业重组后变更协议控制范围

有些境外上市的VIE中概股是综合类教育培训机构,不仅有义务教育和高中阶段的学科培训,还有成人教育类或大学培训类业务,比如公考、考研、托福、职业培训等。这类培训业务目前看不属于“双减”意见严控范围。因此这类VIE上市公司很可能会采用剥离、分立等方式,重组境内学科类培训业务,使非学科培训类业务继续在美国股市上市。但是这样一来上市公司的收入就会大减,仍然会导致整体估值变化。这类操作,仅涉及境内实体的企业重组业务,属于现有税收政策规范范围内。

(3)在解除协议控制前转让境外股权

如果VIE企业决定采用直接解除境内协议控制关系这种做法,那么从投资者角度看很可能希望在股价泡沫化之前转让股份减少损失。这时就有可能出现较大规模的境外上市公司层面的股权转让交易。这个问题有可能会产生VIE税收风险问题,本文在此不做过多讨论。

4.VIE解体式回归税收问题总结

由于VIE企业发生解体式回归时,可能不存在以往回归模式下的资本运作条件,因此很有可能只是一种法律关系层面的变化,所以不涉及境内经营实体的变化,这是解体式回归模式与以往回归模式的不同之处,这就导致其发生税收风险的可能性反而相对较低。但是这种回归模式目前仅是一种设想的情况,并未发生真实的案例,所以具体情况还有待实践验证。

本文作者介绍:古老师系北京财税实务专家

赖绍松 资深大律师

赖绍松 资深大律师