财政部 税务总局公告2020年第17号下发后,有商贸公司财务人员问:我们公司近期准备把2012购入的一辆小轿车卖掉,是不是等5.1之后再卖就可以按0.5%交增值税了?

答:不可以,17号公告所说减按0.5%征收增值税只适用于一个纳税主体的一种经济行为。那就是只适用于从事二手车经销的纳税人,而且必须是销售其收购的二手车。

非从事二手车经销的纳税人销售旧车还是按原规定征免增值税,在不允许抵扣且未抵扣进项税额的情况下,按如下规定交纳增值税:

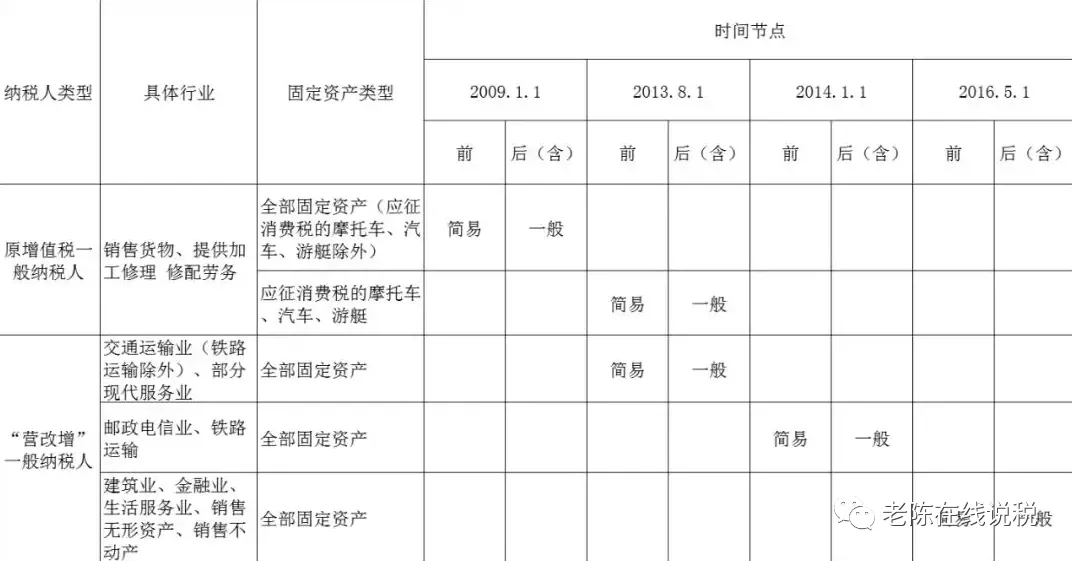

一、原一般纳税人销售2009年1月1日(不含)以前购入的非应交消费税的小汽车、摩托车以外的车辆可以选择按简易计税方法按3%征收率减按2%交纳增值税并不得开具增值税专用发票,可以放弃减按2%交纳增值税,按3%开具专用发票。

二、原一般纳税人销售2013年8月1日(不含)以前购入的非应交消费税的小汽车、摩托车以外的车辆可以选择按简易计税方法按3%征收率减按2%交纳增值税并不得开具增值税专用发票,可以放弃减按2%交纳增值税,按3%开具专用发票。

三、“营改增”一般纳税人中的交通运输业(铁路运输除外)、部分现代服务业销售2013年8月1日(不含)以前购入车辆,邮政电信业、铁路运输业销售2014年1月1日(不含)以前购入车辆,其他行业销售2016年5月1日(不含)以前购入车辆,可以选择按简易计税方法按3%征收率减按2%交纳增值税并不得开具增值税专用发票,可以放弃减按2%交纳增值税,按3%开具专用发票。

四、小规模纳税人销售旧车适用按3%征收率减按2%交纳增值税并不得开具增值税专用发票,可以放弃减按2%交纳增值税,按3%开具专用发票。

五、其他个人(自然人)销售旧车如果是营运车辆应该适用按3%征收率减按2%交纳增值税(这个有的地方征,有的地方免),非营运车辆属于其他个人销售自己使用过的物品免征增值税。

一般纳税人销售允许抵扣进项税的车辆,不管抵扣没抵扣,销售的时候就需要按适用税率计提销项税了。

相关时间节点可以参照下表:

还需要注意的是从事二手车经销的纳税人不是收购车辆,而是向买卖双方收取手续费的,按“经纪代理”交纳增值税,不适用减按0.5%交纳增值税。

车辆属于特殊商品,需要进行产权登记,因此其开具发票具有特殊性。新车需要开具《机动车销售统一发票》,旧车需要开具《二手车销售统一发票》。非从事二手车经销的纳税人销售旧车按以上规定自行开具增值税发票,如果不是将车卖给二手车经销企业,需要由二手车交易市场统一开具《二手车销售统一发票》,你的票直接开具给买车的就可以了。

赖绍松 资深大律师

赖绍松 资深大律师