案例:

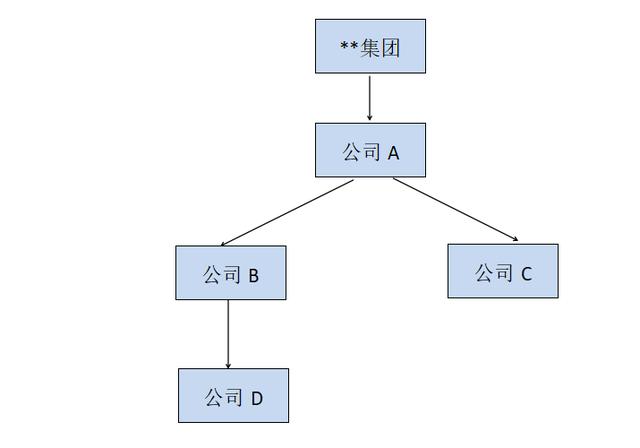

某集团于某地开发一个地产项目,因此设立**项目公司D,由于项目公司的融资能力有限,因此由A公司向金融机构进行融资,集团公司进行全额担保,融资1亿元,年利率5%,按照集团公司的资金管理规定,由A公司借给B公司,利率5%;再由B公司借给D公司(项目公司),利率5%。

集团架构如下:

请问,该集团的融资行为是否适用统借统还政策?

解析:

一、什么是统借统还?

按照财税[2016]36号文件附件三中的规定,统借统还业务,是指:

(1)企业集团或者企业集团中的核心企业向金融机构借款或对外发行债券取得资金后,将所借资金分拨给下属单位(包括独立核算单位和非独立核算单位,下同),并向下属单位收取用于归还金融机构或债券购买方本息的业务。

(2)企业集团向金融机构借款或对外发行债券取得资金后,由集团所属财务公司与企业集团或者集团内下属单位签订统借统还贷款合同并分拨资金,并向企业集团或者集团内下属单位收取本息,再转付企业集团,由企业集团统一归还金融机构或债券购买方的业务。

二、统借统还政策要点

按照财税[2016]36号文件的规定:

统借统还业务中,企业集团或企业集团中的核心企业以及集团所属财务公司按不高于支付给金融机构的借款利率水平或者支付的债券票面利率水平,向企业集团或者集团内下属单位收取的利息,免征增值税。

统借方向资金使用单位收取的利息,高于支付给金融机构借款利率水平或者支付的债券票面利率水平的,应全额缴纳增值税。

因此,按照文件的规定,我们总结为,集团企业融资利息要适用统借统还的优惠政策,免征增值税,必须同时满足以下条件:

1.必须是真正的集团企业,按照《企业集团登记管理暂行规定》成立,取得《企业集团登记证》。如果没有进行集团企业登记,则不适用该政策。

2.资金来源必须是金融机构。如果是从非金融机构的借款,不适用该政策;如果是集团内部资金委托金融机构进行的委托贷款,也不适用该政策。

3.融资主体(统借方)必须是集团企业,或者集团中的核心企业。该核心企业可以是集团的财务公司,也可以是集团中的某个公司。以上述案例举例,融资主体(统借方)可以是集团企业,也可以是A、B、C、D任何一个公司。

4.资金由融资主体(统借方)统一借入,归还时也必须由融资主体(统借方)统一归还。

5.融资主体(统借方)借入资金后,统一调拨,且仅限一级调拨,如果二级或者多级转拨,则不适用该政策。

举例说明:假设融资主体为上述集团架构中的A公司,A公司融资后可以向集团公司调拨,也可以直接向B公司、C公司、D公司中的任何一个公司调拨,这种情况下A公司收取的不高于金融机构的利息是免征增值税的;但是如果A公司将资金借给B公司,B公司再借给D公司,那么B公司将资金借给D公司的行为就属于二级转拨了,此时B公司收取D公司的借款利息不适用统借统还政策,需要全额缴纳增值税。

6.融资主体(统借方)向集团内部其他企业借出资金的利率不得超过向金融机构借入资金的利率。如果超过了,则不适用该政策,应当全额缴纳增值税。如案例中若A公司为统借方,则A公司向其他公司收取的利息,利率不得超过5%,如超过5%,则全额征收增值税。

7.资金从金融机构流入,到最终使用方,必须有清晰的、一一对应的资金流。

8.必须签订统借统还协议。并且实务操作中,建议协议中最好明确约定,按照统借统还的税法政策,资金借出方应当提供增值税免税发票。

因此结合上述统借统还要点分析情况,案例中**集团中A公司借入资金后,将资金借给B公司收取的利息适用统借统还政策,免征增值税;但是B公司向D公司收取的利息由于是二级转拨,不适用统借统还政策,需全额缴纳增值税。

三、容易混淆的政策

实务中有的朋友会问到这样的问题,这个政策文件是不是到2020年底就到期了?那么你一定是把这个政策和财税[2019]20号文件搞混淆了。

财税[2019]20号文件规定:“三、自2019年2月1日至2020年12月31日,对企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税。”

注意:财税[2019]20号文件规定的是集团内企业之间发生的资金的无偿借贷行为,免征增值税。这和我们本文讲述的统借统还政策可不是一回事哦!

赖绍松 资深大律师

赖绍松 资深大律师