继范冰冰共需缴纳超过8亿元人民币的税金和罚款之后,税务部门对影视行业部门征税问题进行全行业性规范。

今天上午,有部分影视工作室陆续接到税务部门通知,补税工作正式实施,共分为四个阶段:自查自纠、约谈补税、税务上门辅导、检查以及重点检查(税务抽查)。中国电视剧编剧委员会也发文称,一直在积极与上级主管部门沟通查账征收的工作,后续会继续与有关部门沟通联系。

01、影视行业补税工作正式开始

据新华社报道,10月2日,国家税务总局下发通知,部署开展规范影视行业税收秩序工作。通知明确,从2018年10月10日起,各地税务机关通知本地区影视制作公司、经纪公司、演艺公司、明星工作室等影视行业企业和高收入影视从业人员,根据税收征管法及其实施细则相关规定,对2016年以来的申报纳税情况进行自查自纠。对在2018年12月31日前自查自纠并到主管税务机关补缴税款的影视企业及相关从业人员,免予行政处罚,不予罚款;对个别拒不纠正的依法严肃处理。

11月29日上午,有部分影视工作室陆续接到税务部门通知,补税工作正式实施,共分为四个阶段:自查自纠、约谈补税、税务上门辅导、检查以及重点检查(税务抽查)。

工作室需要按2016至2018年三年总收入的70%(最少)按个人劳务计算税款。例如总收入为100万元的,100万*70%为个人补交劳务费用的计税依据(按照最高40%劳务税率计算),同时扣除之前已经缴纳过的税款金额,最终补缴税款为192500元。总体来说,工作室补缴税款需要按工作室总收入的20%左右计算。

同时,该会议通知表明,横店实验区建议自查自纠阶段时间越早越好,尽量在2018年12月15日之前完成。

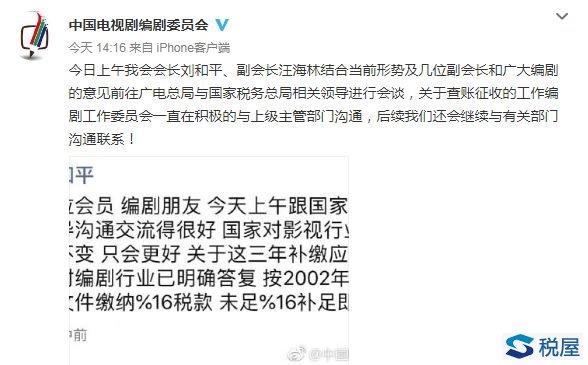

中午,中国电视剧编剧委员会官微发布消息称,关于查账征收的工作编剧工作委员会一直在积极与上级主管部门沟通,后续会继续与有关部门沟通联系。

今日上午我会会长刘和平、副会长汪海林结合当前形势及几位副会长和广大编剧的意见前往广电总局与国家税务总局相关领导进行会谈,关于查账征收的工作编剧工作委员会一直在积极的与上级主管部门沟通,后续我们还会继续与有关部门沟通联系!

《雍正王朝》、《北平无战事》等优秀电视剧的编剧刘和平表示:

“今天上午跟国家税务总局领导沟通交流得很好,国家对影视行业的扶持政策不变,只会更好,关于这三年补缴应纳未纳税款对编剧行业已明确答复,按2002年国税字52号文件缴纳16%税款,未足16%补足即可。”

02、影视行业税都怎么算

1、纳税义务人:凡参加演出(包括舞台演出、录音、录像、拍摄影视等,下同)、影视制作,以及从事影视和演出经营活动的个人(以下简称“影视从业者”)而取得报酬的演职人员。

扣缴义务人:支付所得的企事业单位和个人。

2、从业者的应税所得分类及应纳税所得额的计算

工资薪金所得:因任职受雇取得的所得。参加本单位影视活动的从业者,包括但不限于导演、编剧、摄像、场务、演职等人员取得的所得。

以每月收入额减除费用三千五百元(4800元)后的余额,为应纳税所得额。适用超额累进税率,税率为3%~45%。(2018年10月1日至12月31日适用财税[2018]98号过渡期政策。)

劳务报酬所得:因提供独立劳务取得的所得。影视企事业单位和个人聘请的非本单位的从业者取得的所得。

稿酬所得:剧本作者作为文学创作而在图书、报刊上出版、发表取得的所得。

特许权使用费所得:剧本作者从电影、电视剧的制作单位取得的剧本使用费,不区分剧本的使用方是否为其任职单位,统一按特许权使用费所得项目计征个人所得税。

劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。

稿酬所得,适用比例税率,税率为20%,并按应纳税额减征30%。

劳务报酬所得,适用比例税率,税率为20%。对劳务报酬所得一次收入畸高的,应纳税所得额超过2万元至5万元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过5万元的部分,加征十成。

特许权使用费所得,适用比例税率,税率为20%

生产经营所得:个体工商户业主、个人独资企业投资者、合伙企业全伙人从事影视业取得的经营所得。

以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。适用5%~35%的超额累进税率。(2018年10月1日至12月31日适用财税[2018]98号过渡期政策。)

所得的形式:包括现金、实物、有价证券和其他形式的经济利益。

03、新京报评论:以范冰冰案为鉴,拉近民众与税收联系(原载于2018/10/06)

范冰冰案让很多过去不懂法和不知法的人们,经受了一次难得的普法洗礼。无论是谁,依法纳税是每个公民的基本义务。而要想使范冰冰案成为促进民众依法纳税意识的试金石,还需要增强民众的纳税人意识。

首先,要通过透明纳税,树立人们对税制公平的信任。民众对税制的信任,对公共服务至关重要。因为税制关乎国家的财政基础和治理能力。如果民众不信任税制的效率和公平,就会倾向于偷漏税和逃避税。这不仅会侵蚀税基,也会增加征税成本,使税制陷入恶性循环。

对于具有社会影响力的公众人物,要加强其纳税行为的透明性,使民众认识到没有人可以置身法外。不妨以范冰冰案为突破口,举一反三,通过公众人物透明公开的纳税行为,提升民众的依法纳税意识。

其次,要增强税收同民众的直接联系,使民众从纳税这一行为中体验获得感。中国税收以间接税为主,直接税的比重不高,这使税收与公共服务的联系不够紧密和直接,纳税人也难以对纳税有很强的“体感”。我们固然不应将税收与公共服务的关系简单化为消费与服务的关系,但是也不妨提高直接税的比例,以此让民众通过纳税有获得感。

与此同时,政府部门在制定预算、支出和提供公共服务等各个环节,也应通过公开信息等方式突出税收的重要地位,使民众认识到其所缴纳的税与公共服务质量息息相关。比如,政府的哪些开支和公共服务改善,是借由哪些税收实现的,这样形象化的财政透明和税务公开,或可拉近民众与税收的关系。

最后,应切实减少政府部门的铺张浪费和腐败现象,提升公共服务的供给侧改革,使企业和民众都可以共享因纳税而获得的公共价值。

依法纳税的企业希望可以参与公平市场竞争,享受亲清新型政商关系,并获得无差别的投资环境和公共服务;依法纳税的公民期望能够享受所在城市的基本公共服务。

归根结底,纳税人为政府运转和公共服务提供了基础财力,而政府部门要反身为企业和民众提供优质公共服务作为回报。唯有如此,方能使纳税—税收—公共服务—纳税的良性循环得以持续下去,而不是引发偷漏税—税基侵蚀—财力不足—公共服务恶化—偷漏税的恶性循环。

赖绍松 资深大律师

赖绍松 资深大律师